2025, um marco histórico

Vou cortar caminho e começar pela conclusão do meu planejamento financeiro 2026 te explicando que o ano de 2025 foi marcante para os meus investimentos.

Eu poderia te dizer que foi porque consegui uma rentabilidade acumulada (de 2019 até 2025) 3x superior ao IBOV (que teve valorização de 81,5%), mas não foi.

Mais do que a rentabilidade satisfatória, minha maior vitória foi cumprir uma promessa silenciosa que fiz a mim mesmo no dia 29/07/2022, uma sexta-feira, enquanto montava meu planejamento financeiro.

Eu escrevi em um pedaço de papel que faria mudanças para atingir a primeira meta que daria início à maior conquista que um ser humano pode ter na vida: liberdade de escolha.

Registrei com caneta preta que alcançaria a marca dos R$ 500.000,00 investidos até o dia 29/07/2025 e, para minha surpresa, consegui chegar lá antes do prazo combinado, em maio de 2025.

O que funcionou

Eu fiz diversos investimentos com o objetivo de diversificar e me proteger. Minha carteira está distribuída em renda fixa, renda variável, investimentos no exterior e criptomoedas. Graças a essa diversificação, muitos investimentos performaram bem.

Antes de mostrar o que farei no meu planejamento financeiro 2026, separei para você os dois principais destaques de 2025 na minha carteira.

Bitcoin, o queridinho

Talvez você não esteja feliz com o Bitcoin porque ele acumula uma desvalorização de 17% em 2025, mas esse não é o meu caso.

Venho comprando há 3 anos durante o período que ele estava caindo tanto que parecia que ia a zero.

Minha estratégia financeira sempre foi acumular o máximo possível de Bitcoin de uma maneira que não me deixasse refém dele.

Como eu não estava (e não estou) preocupado com realização de lucro pelos próximos 5 anos, tive paciência e acreditei nos fundamentos que essa criptomoeda apresenta.

Considerando que protege meu patrimônio da desvalorização constante das moedas fiduciárias, como o Real e o Dólar, que perdem poder de compra a cada dia.

Hoje acumulo uma rentabilidade de 60% em Bitcoin, sendo que há 4 meses, antes da correção de preço, ela estava em 174%. Eu fiz a escolha certa de comprar nas quedas e deixar o tempo fazer o resto do trabalho com o Bitcoin. Por isso, estou feliz com o resultado.

Investimentos no Exterior, a proteção lucrativa

Meu principal objetivo com minhas metas financeiras investindo no Exterior através dos EUA é dolarizar meu patrimônio. Infelizmente, nossa moeda é fraca em relação ao mundo e sofremos muito mais nas crises do que países com moeda forte.

O Real perde valor em função das péssimas políticas do governo e pela impressão irresponsável de dinheiro. Por isso, apesar do Dólar também sofrer inflação, a desvalorização acontece mais lentamente.

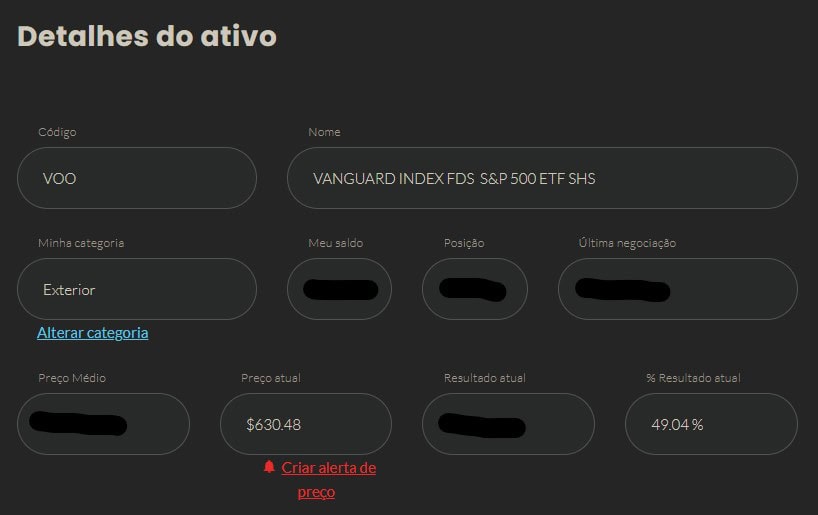

O destaque na minha carteira em 2025 foi o ETF VOO, um fundo de investimento da Vanguard que compra ações das quinhentas maiores empresas americanas, como Apple, Microsoft e Amazon.

A valorização acumulada (de 08/2022 até 12/2025) foi de 49% em Dólar, resultado que me deixa satisfeito.

Ademais, o principal objetivo era tirar meu dinheiro do Brasil e, de bônus, recebo um aumento de patrimônio na carteira.

O que falhou

Se eu tivesse acertado em tudo não precisaria mais investir todos os meses, apenas no momento que realmente fosse oportuno para mim.

Logo, como não sou vidente, cometi alguns erros que valem a pena se compartilhados para o aprendizado na hora de montar meu planejamento financeiro 2026.

Fundos Imobiliários (FIIs)

A minha carteira de FIIs ficou em “banho-maria”, nem subiu nem desceu. Apesar disso, durante o ano de 2025, os meus FIIs permaneceram negativos todos os meses.

O meu resultado ruim está relacionado com a janela de entrada que fiz ao comprar os Fundos Imobiliários. Significa que meu preço médio está alto em relação à cotação atual dos ativos que possuo.

O IFIX (índice de FIIs) teve uma valorização de 17% em 2025 contra uma queda de 1% na minha carteira.

Contudo, para não dizer que foi tudo ruim nos Fundos Imobiliários, tive o prazer de bater recordes no recebimento de dividendos mensais pagos pelos meus FIIs.

Adicionalmente, não custa lembrar que meu objetivo com os Fundos Imobiliários é a renda passiva e a valorização dos ativos apenas uma consequência. Por isso, sigo confiante na qualidade dos FIIs que tenho.

Altcoins, essa aqui doeu

Toda criptomoeda que não é o Bitcoin é considerada uma alternativa a ele e, por isso, chamamos de altcoins.

Se você acessar o Coinmarketcap, site que reúne as criptomoedas existentes, encontrará uma lista com mais de 9.000 criptomoedas, mas a estimativa é de que existam mais de 18.000 criadas.

No meio das altcoins existe muita manipulação, projetos scam (fraudes) e a volatilidade é muito mais acentuada do que com o Bitcoin.

Apesar de eu não ter entrado em nenhum golpe porque escolhi projetos sérios, criei expectativas exageradas com a possível valorização de algumas criptos como Chiliz, Vet e Near.

O objetivo era fazer dinheiro rápido para reinvestir no Bitcoin, mas não aconteceu e fiquei no prejuízo de R$ 14.855,90. Dizem que a dor da perda é duas vezes maior do que o prazer de um ganho e eu pude ter essa sensação na pele (não recomendo!).

Planejamento Financeiro 2026: o que mudou

Mudança #1

Quanto mais eu acumulo patrimônio, maior é a minha responsabilidade com meu dinheiro e mais estratégia preciso para tomar decisões com cautela.

Se você arriscar R$ 1.000,00 na Bolsa de Valores e ficar no prejuízo, certamente não irá demorar para recuperar o principal investido.

Contudo, “apostar” R$ 100.000,00 no mercado de renda variável e enfrentar quedas de 30%, 50% e até 60% é diferente porque o psicológico fica abalado e não será do dia para a noite que irei juntar o principal novamente.

Sou a favor da diversificação, mas percebi que exagerei demais na dose e acabei ficando perdido tentando acompanhar de perto o que acontecia com tantos ativos ao mesmo tempo.

Minha principal atividade não é ser analista de investimentos, mas empresário do ramo de finanças. Para acompanhar os mais de 40 investimentos, eu teria que trocar de profissão para ficar o dia todo analisando relatórios e gráficos.

Como não quero virar analista, decidi diminuir drasticamente a quantidade de ativos que possuo.

Mudança #2

Ter um prejuízo de quase R$ 15.000,00 me ensinou muito sobre o quanto estou disposto a perder para ganhar.

Como já ensinei (leia aqui), sorte e risco são irmãos. Por isso, decidi continuar tentando a “sorte” arriscando em ativos com promessa de ganhos fora da curva com uma quantia reduzida em 2026.

A ideia é investir pouco de modo que, se eu perder, não ficarei abalado e, caso eu ganhe, o retorno será extraordinário.

O Planejamento Financeiro 2026

Eu não gosto de investir com base em previsões de curto prazo, elas costumam não se realizar quando é para ganhar dinheiro.

No entanto, eu preciso analisar os eventos que irão ocorrer em 2026.

O preço do dinheiro, os juros

O Boletim Focus (08/12/2025) e do mercado indicam que dificilmente será possível ter uma taxa de juros de um dígito, mas historicamente esse cenário é normal no Brasil.

A Selic projetada para 2026 deve continuar em patamares elevados, entre 12% e 12,25%, contra os atuais 15%.

Como a Inflação (IPCA) futura está em torno de 4,16%, ou seja, acima da meta do governo de 3%, provavelmente os juros continuarão altos.

Já em relação ao PIB, espera-se uma desaceleração com um crescimento projetado modesto, entre 1,7% e 2%, indicando uma economia menos aquecida que em 2024/2025.

A Reforma Tributária e o Planejamento Financeiro 2026

Este é o ponto mais técnico e perigoso para as empresas que invisto porque acabou a especulação e a cobrança do novo modelo de tributação será implementada.

O IVA Dual (IBS e CBS) e o “Split Payment” que é um sistema de cobrança automática de impostos vai afetar o fluxo de caixa da empresas, especialmente àquelas que estão na Bolsa de Valores.

Eleições Incertas

2026 também é ano de eleição presidencial no Brasil.

Historicamente isso significa que os Governos gastam muito mais do que o normal para impulsionar a economia, o que pressiona a inflação e a dívida pública.

Com a incerteza sobre quem será o próximo presidente e qual será a política econômica que ele aplicará, o Dólar tende a oscilar bruscamente. Apesar do mercado projetar um Dólar a R$ 5,50, eu arrisco dizer que a turbulência poderá ser violenta.

O Exterior Conta no Planejamento Financeiro 2026

É impossível ignorar o que acontece no mundo, especialmente com as políticas comerciais dos EUA. Por exemplo, o temido “tarifaço” de Trump vai impactar diretamente mercados emergentes como o Brasil em 2026.

Outro gigante que merece atenção é a China que continua desacelerando sua economia e o baque pode atingir as exportações de commodities como minério e soja, por exemplo.

O passo a passo do planejamento financeiro 2026

A Renda Fixa ainda manda

A renda fixa ainda é rei, mas atenção a duração desse reinado porque não será para sempre.

Hoje, em dezembro de 2025, a Selic está em 15%, uma rentabilidade bruta de 1,25% a.m. sem fazer esforço ou correr riscos exagerados. Esse resultado supera a maioria dos benchmarks (principais índices) do mercado.

A minha estratégia na renda fixa em 2026 é manter o que já tenho na carteira e começar a analisar as taxas prefixadas combinadas com as pós-fixadas antes que os cortes, mesmo que lentos, comecem a se concretizar.

Já fiz algumas compras tímidas com meus alunos em 2025, mas pretendo aumentar os aportes (com cautela) nos títulos atrelados à inflação (IPCA+) que são essenciais para proteger meu poder de compra em ano de eleição e ainda me dar a chance de lucrar com a marcação a mercado.

Cash is King (Caixa é Rei)

O ano de 2026 promete ser um ano turbulento, mas eu não sei se a turbulência será positiva ou negativa para o investidor de longo prazo.

Por isso, minha ideia é ter uma boa quantia separada para aproveitar as oportunidades que só aparecem em anos de muito estresse.

Apertem os cintos, sintam a brisa e nunca se esqueçam de que quem tem caixa, tem poder para negociar.

Se a renda fixa é um rei temporário, o caixa é um rei permanente no mundo dos investimentos.

Sim, o Bitcoin também está ali na imagem, misturado às barras de ouro porque eu o enxergo como um ativo que não inflaciona.

Ele é escasso e não é controlado por instituições governamentais. Logo, um excelente aliado para investidores sardinhas (pequenos).

Continuar a Dolarização no planejamento financeiro 2026

Certamente, não vou parar de fazer câmbio (Real x Dólar) e continuar investindo em ativos internacionais.

A reforma tributária, eleições e a ameaça de guerras próximas ao Brasil, como na Venezuela são motivos suficientes para pensar em hedge (proteção).

Portanto, se o cenário interno piorar ou a polarização travar o país, essa parcela da carteira protege o todo.

Renda Variável no Brasil

A bolsa já bateu máxima histórica nominal ficando acima dos 164 mil pontos em dezembro de 2025. Então, por que continuar subindo se já subiu?

Temos duas cartas na manga e uma delas já foi usada parcialmente, a outra ainda não.

O mercado costuma subir no boato. Ou seja, com a especulação de que a Selic irá cair ano que vem, a bolsa se antecipa com o otimismo e se valoriza.

Esse movimento pode continuar acontecendo caso as notícias continuem positivas nesse cenário.

A segunda carta que ainda será utilizada é o dinheiro de grandes fundos e de pessoas físicas que continuam mantendo seu capital na renda fixa.

Quando (e se) o Banco Central iniciar os cortes da taxa de juros de fato, o rendimento do CDI vai cair fazendo com que esse público migre o dinheiro para a renda variável.

São trilhões de reais que estão no CDI que precisarão buscar retorno. Para onde eles vão? Provavelmente, ações e FIIs.

Portanto, não vou esperar a alta acontecer para investir. Continuarei aportando antes da subida acontecer (se realmente acontecer) para ter resultados melhores 2026.

Ciclo de Mercado: Fluxo de Capital

Visualize o movimento do dinheiro saindo da Renda Fixa para a Bolsa quando os juros caem – impulsionando a migração para Renda Variável!

O ambiente importa no planejamento financeiro 2026

O bom de estarmos na internet é que nem nos conhecemos e você teve acesso ao meu racional para o planejamento financeiro 2026.

Não é uma recomendação direta de investimentos para você, mas tenho certeza que irá te ajudar a tomar suas próprias decisões.

O ambiente que importa é aquele em que estamos perto de pessoas com o mesmo objetivo, seja no presencial ou no virtual.

Se você quiser continuar conectado comigo e descobrir como será meu 2026 nos investimentos, eu faço um convite.

Logo abaixo tem uma caixa para você se inscrever na minha lista de e-mails. Dessa maneira, toda vez que eu escrever algo novo, mando diretamente para você.