Por que organizar suas finanças?

Ganhar e gastar dinheiro é mais fácil do que estudar sobre como organizar suas finanças.

Além disso, pode parecer chato por ser coisa de quem gosta de planilha, mas eu tenho uma estratégia com poucos termos técnicos e mais simplicidade para você organizar suas finanças e começar a investir.

Adicionalmente, minha missão aqui é ajudar você a respirar melhor quando olhar para o saldo da conta e sim, isso é possível.

Para ilustrar, talvez você esteja neste artigo porque o cartão de crédito virou uma bola de neve, talvez porque você não consegue guardar nem R$ 50,00 por mês ou porque já tentou fazer orçamento umas três vezes, mas sempre desistiu na segunda semana. (Pesquisa CNC)

Mas a boa notícia é que só de estar lendo, você já deu um passo importante: decidiu que quer mudar.

Em contrapartida, muitos falam que educação financeira só funciona para quem ganha muito dinheiro, que é coisa de coach ou de gente rica.

Contudo, educação financeira serve para devolver o controle para você, tirar aquela ansiedade do final do mês e te dar a chance de realizar sonhos que hoje parecem impossíveis.

Sou a prova viva disso porque já estive do lado ruim do dinheiro.

Em resumo, já fui aquela pessoa que não sabia para onde o dinheiro ia, que tinha medo de olhar a fatura do cartão, que só fazia besteiras achando que estava investindo corretamente, mas tudo mudou quando eu fui tirar a minha foto 3×4.

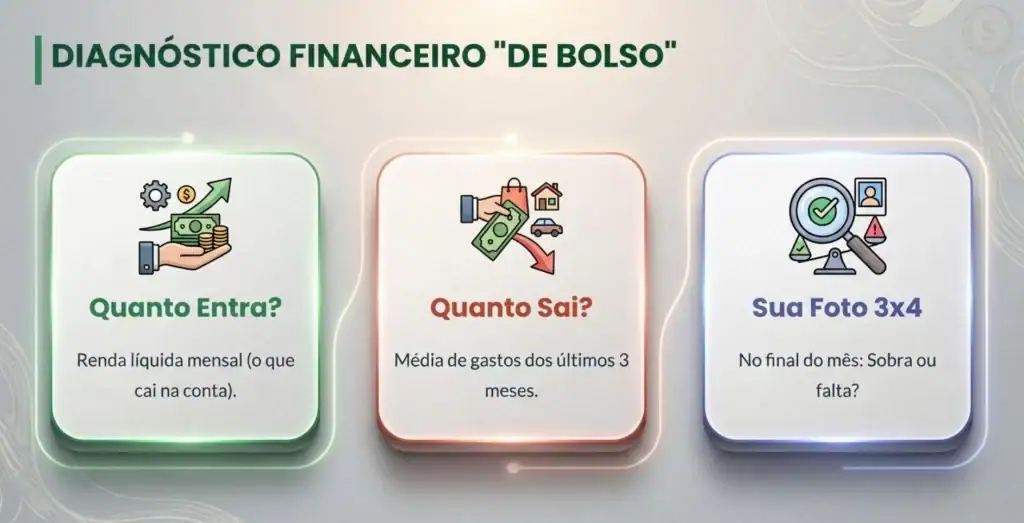

A Foto 3X4 do seu financeiro

Eu não vou dizer para você criar uma planilha gigante com 50 categorias de gastos porque ninguém tem tempo para isso e muito menos para mantê-la atualizada.

Vou te ensinar a fazer um mapa rápido, simples, que cabe no verso de um guardanapo se não tiver onde escrever. Para organizar suas finanças você precisa responder três perguntas honestas:

- Quanto entra? Qual é sua renda mensal real, aquela que cai na conta? Não conta décimo terceiro, nem hora extra incerta, apenas o salário fixo.

- Quanto sai? Olha os últimos três meses no extrato bancário e no cartão. Tira uma média. Não precisa ser perfeito, mas precisa ser honesto.

- Sobra ou falta? Se entra mais do que sai, ótimo. Se sai mais do que entra, temos trabalho pela frente, mas nada que não seja resolvível.

Essa é a sua foto 3×4 financeira que, por sinal, muitos nunca tiraram por medo, por vergonha ou por achar que ignorar a realidade é melhor do que enfrentar o problema.

A partir dessa foto, você já sabe se está no vermelho, no verde ou no zero a zero e o mais importante: você sabe onde precisa mexer para organizar suas finanças.

Meta SMART para Organizar Suas Finanças

Agora que você sabe onde está, vamos falar sobre onde você quer chegar.

Contudo, não adianta ser superficial com metas do tipo “quero juntar dinheiro” ou “quero ficar rico” porque é vazio e sem objetivo.

Sendo assim, meta de verdade é específica, tem número, tem prazo, tem plano e sem isso vira apenas uma vontade que passa depois de algum tempo.

Por isso, vamos usar o método SMART para organizar suas finanças e transformar a vontade em ação. A sigla SMART significa:

S – Específica (Specific): Não diga “quero guardar dinheiro”. Diga “quero guardar R$ 3.000 para criar uma reserva de emergência”.

M – Mensurável (Measurable): Você precisa conseguir medir o progresso. “R$ 3.000” é mensurável, por exemplo. “Um pouco de dinheiro” não é.

A – Atingível (Achievable): Seja realista. Se você ganha R$ 5.000,00 e gasta R$ 4.900,00, não dá para guardar R$ 1.000,00 por mês. Mas dá para guardar R$ 100,00. Comece por onde é possível.

R – Relevante (Relevant): A meta precisa fazer sentido para você. Não adianta eu dizer que você precisa juntar para aposentadoria se sua maior dor é a dívida do cartão. Priorize o que importa agora.

T – Temporal (Time-bound): Coloque prazo. “Até dezembro de 2026” ou “em 12 meses”. Prazo cria urgência e foco.

Criei um gerador de meta SMART para você colocar em prática e agora é sua vez de criar seu primeiro objetivo financeiro:

Metas Financeiras SMART 🎯

Meta de verdade tem número, prazo e plano.

- S (Específica): O que exatamente você quer?

- M (Mensurável): Qual o valor exato?

- A (Atingível): Quanto você pode guardar/pagar por mês?

- R (Relevante): O que você vai priorizar ou cortar?

- T (Temporal): Qual o prazo final?

Exemplo: "Quero quitar os R$ 4.500 do cartão em 10 meses, pagando R$ 450/mês, cortando delivery."

Agora que você estabeleceu seu objetivo de forma clara para organizar suas finanças para investir, vamos para a execução da meta com a regra 50/30/20.

A Regra 50/30/20 para Organizar Suas Finanças

Essa regra é uma ferramenta simples para controle financeiro e funciona porque é fácil de lembrar. Pegue sua renda líquida mensal e divida assim:

- 50% para Necessidades: Aluguel, conta de luz, água, transporte, mercado, remédios. Tudo o que você não pode cortar.

- 30% para Desejos: Lazer, delivery, streaming, aquela roupa nova, happy hour com os amigos. Tudo o que dá para viver sem, mas que faz a vida valer a pena.

- 20% para Poupança e Investimentos: Reserva de emergência, pagar dívidas, guardar para objetivos.

No entanto, essa regra não deve ser vista como uma lei irrevogável, considerando que você pode adaptar os percentuais de acordo com sua situação financeira identificada na foto 3×4 do seu financeiro.

Por exemplo, se você está endividado, ajuste os percentuais para eliminar as dívidas, mantendo a estratégia de dividir para controlar.

Pequenos Hábitos, Grandes Mudanças

Agora vem o detalhe mais importante: mudança financeira não acontece com uma decisão gigante, mas com pequenas ações diárias.

Por exemplo, se você está acima do peso e diz que vai emagrecer e se manter magro em apenas um mês, eu não acredito, mas não é porque você não seja capaz, e sim porque ainda não foi testado pelo tempo.

Além disso, fazer uma dieta por 30 dias é diferente de mudar o hábito alimentar para a vida toda. Outrossim, com o dinheiro acontece a mesma coisa.

Por isso, se realmente quiser mudar, comece com pequenos hábitos, mudanças que são quase imperceptíveis, mas ao longo do tempo farão da sua vida financeira uma máquina de gerar dinheiro.

Se você melhorar apenas 1% todos os dias, no final de um ano, estará 37 vezes melhor do que quando começou. Em outras palavras, pense em uma pessoa que gasta R$ 500,00 todos os finais de semana para se divertir.

Em outras palavras, são cerca de R$ 2.000,00 todos os meses que poderiam antecipar uma aposentadoria em décadas. (Calculadora de Investimentos aqui)

Primeiramente, a ideia do micro-hábito não é cortar o lazer, mas ajustá-lo para que a organização financeira não pareça um castigo.

Sendo assim, pensando em investir mensalmente para ter mais liberdade, a pessoa poderia gastar R$ 300,00 em vez de R$ 500,00 ou sair três finais de semana em vez de quatro seguidos.

Dessa forma, o foco é entender que pequenas escolhas irão mudar sua vida financeira para ter menos ansiedade e estresse no longo prazo.

Contudo, se ainda não está convencido de que precisa fazer essas mudanças, experimente o presente que deixei para você a seguir.

Ferramenta Bônus para Organizar Suas Finanças

Anteriormente, eu te ajudei com a foto 3×4, a meta SMART, a regra 50/30/20 e com a ideia da criação de pequenos hábitos.

No entanto, não há nada melhor do que fazer um autoexame simples e rápido para saber qual o nível de urgência em organizar suas finanças para investir você precisa adotar.

Por isso, criei a ferramenta “Diagnóstico Financeiro” e, assim como todas as outras, é gratuita para você poder utilizar enquanto o meu site estiver no ar.

Diagnóstico Financeiro

Descubra o estado atual das suas finanças

Está pronto para saber a verdade?

Este quiz consiste em 10 perguntas rápidas sobre os seus hábitos financeiros. Ao final, você receberá uma nota de 50 a 100 e um conselho prático meu.

O Seu Resultado

Portanto, ao aplicar as minhas estratégias, espero que, no final do ano, em dezembro de 2026, você esteja com a vida financeira organizada e investindo para ter uma vida mais leve e com mais tempo para poder viver sem ansiedade e estresses desnecessários.

Agora, faça o teste e me conte nos comentários como está a sua foto 3×4 e o resultado do seu diagnóstico de saúde financeira.